El presidente de la patronal azulejera Ascer explica que el año ha sido complicado y el primer semestre de 2024 seguirá siendo difícil para el sector

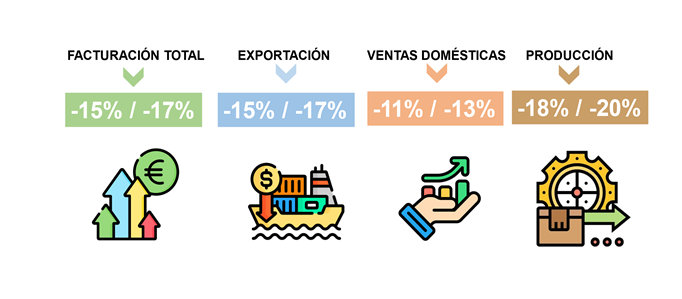

Las ventas en el sector azulejero español en 2023 han experimentado una caída de entre el 16 y el 20% (falta por contabilizar los dos últimos meses del año) mientras que el empleo ha caído un 12%, según ha explicado el presidente de la Asociación Española de Fabricantes de Azulejos y Pavimentos Cerámicos (Ascer), Vicente Nomdedeu en el balance que ha realizado junto a los vicepresidentes Ismael García Peris y Miguel Nicolás Prior y al secretario, Alberto Echavarría.

Ascer, la Asociación Española de Fabricantes de Azulejos y Pavimentos Cerámicos, ha celebrado hoy su tradicional encuentro con medios de final de año en el que ha trasladado la estimación de cierre del sector en cuanto a producción, ventas totales, exportación, así como los principales desafíos y proyectos para 2024.

Producción

El último dato oficial disponible es IPI enero-octubre con una caída acumulada de -18,3%. La previsión de cierre de producción en 2023: caída de entre el -18% al -20% sobre los 400 millones de m2 una cifra que no se registraba desde el ejercicio 2011-2012.

En el último encuentro del Foro Mundial de Fabricantes de Cerámica se constató que la producción en Europa sigue una tendencia decreciente, también en EEUU y en China, mientras que en otras zonas, como Indonesia, sudeste asiático o India por el contrario crece. Especial mención al crecimiento productivo de India que en 2022 se coloca en 2ª posición mundial con una producción de 2.837 millones de m2.

Exportación

Se registran caídas de la demanda en los principales mercados debido a dos causas principales: situación inflacionista que se traduce en una ralentización del mercado de la construcción y la reforma pérdida de competitividad de nuestros productos frente a una competencia muy agresiva, tanto de otros países productores como de otros materiales sustitutivos.

Últimos datos exportación hasta octubre: 3.053,5 M€ (-16,7% en valor y -23,3% en volumen respecto al mismo periodo del año anterior)

Valor | Volumen | |||

| Países | 2022 | 2023 | 23/22 | 23/22 |

| Francia | 412,5 | 395,0 | -4,2% | -10,6% |

| Estados Unidos | 443,7 | 383,4 | -13,6% | -13,6% |

| Reino Unido | 220,0 | 180,5 | -18,0% | -27,6% |

| Italia | 165,8 | 162,8 | -1,8% | -10,9% |

| Alemania | 149,2 | 121,3 | -18,7% | -14,9% |

| Israel | 166,9 | 110,1 | -34,0% | -39,7% |

| Marruecos | 114,1 | 99,8 | -12,6% | -16,6% |

| Portugal | 99,1 | 95,5 | -3,6% | -10,4% |

| Arabia Saudí | 123,8 | 71,0 | -42,6% | -50,5% |

| Bélgica | 90,2 | 69,3 | -23,2% | -25,3% |

Previsiones de cierre

Factura energética

Industria gasintensiva, el consumo de gas natural cae en paralelo con la reducción de la producción y podemos estimar un consumo para 2023 de 12 TWh frente a los 14,9 TWh de 2022 o los 17 TWh de 2023.

Con un precio medio en 2023 de 48€/MWh (TTF) y 44€/MWh (Mibgas) la factura gas podría estar alrededor de los 538M€, casi el doble que en 2020 para un consumo de gas ligeramente menor y menor producción.

La electricidad tiene un menor peso en el mix energético y crece la generación propia a través de cogeneración y autoconsumo. Factura final de electricidad se situará en entorno de los 149 M€.

Factura global energética estimada de unos 687 M€, aproximadamente un 14,5% de nuestra cifra de ventas totales esperada.

Descarbonización

Sobre los desafíos en el corto, medio y largo plazo se ha subrayado que se deben principalmente a factores externos con un gran impacto en nuestra industria: precio de la energía y regulaciones provenientes de la UE, factores que restan competitividad en los mercados.

En cuanto al proceso de descarbonización, se trabaja en la búsqueda de tecnologías alternativas– gases renovables (h2 y biometano), electrificación y captura de CO2 – sin embargo, están todavía en una fase embrionaria y no son viables en el corto-medio plazo para su aplicación en el sector cerámico.

Se han desarrollado dos estudios en 2023 con el apoyo de la Conselleria de Hacienda de la GVA para cuantificar económicamente el coste de la descarbonización del sector a través de las dos principales alternativas, la electrificación y la implantación del hidrógeno en el sector; y un segundo estudio para avanzar en la oxicombustión como modo de reducción de consumo de gas en los hornos cerámicos. Ambos estudios ponen de manifiesto la dificultad para alcanzar los objetivos de descarbonización y la necesidad de contar con un firme apoyo de las administraciones.

La industria española necesita contar con el firme apoyo de las administraciones, tanto en el aspecto económico como en el aspecto regulatorio vista la gran dificultad técnica a la que nos enfrentamos y el enorme reto económico que supondrá la transición energética.

Comercio y promoción

En cuanto a las acciones relacionadas con defensa comercial y promoción del material, en 2024 se trabajará en la defensa del material europeo frente al proveniente de países extracomunitarios.

Este 2024 se explorarán cuantos procedimientos comerciales de defensa haya a nuestra disposición para continuar equilibrando las reglas del juego en la UE. Se trabajará a nivel europeo para proponer por parte de la industria regulaciones que realmente equilibren la competencia en el mercado interno y que vayan más allá del dumping económico y evalúe otros factores como el respeto al medio ambiente, a las condiciones laborales éticas y justas, etc.

Desde Ascer se continuará con la organización tanto de seminarios alrededor del mundo como de misiones inversas para mejorar el conocimiento del material y de sus ventajas entre los públicos objetivo: arquitectos, distribuidores, colocadores y medios de comunicación. Así como el apoyo a participación en ferias internacionales con especial énfasis en los mercados clave: EEUU, Francia, Reino Unido, Alemania e Italia. Otras iniciativas promovidas desde Ascer para la difusión y mejora del conocimiento de los usos del material son los Premios Cerámica de Arquitectura e Interiorismo o la Red de Cátedras de Cerámica en Escuelas de Arquitectura.

Para concluir, se ha incidido en la importancia de que desde los organismos europeos se establezcan marcos regulatorios que permitan a la industria mantener su competitividad, por otro lado se ha insistido en la necesidad de contar con ayudas a nivel nacional a corto plazo y a medio plazo, así como en un plan de reindustrialización de España, con un marco normativo que respalde la transformación industrial mucho más allá de la Ley de Industria prevista.

{kind=link}